お金貯めるの大好き!な私は先日、目標だった資産1,000万円を達成することができました。

平均的な年収の私が一人暮らしをしながらどうやって資産1,000万円を作るに至ったのか。

仙人みたいな枯れた生活なのか、はたまた、先見の明があって投資で大当たりしたのか。

私の資産形成のためのマインドや日々の生活、貯金や投資方法をつまびらかにしていきます。

この記事は、

- 年収が高くないけど将来のためにお金を貯めたい。

- 趣味を楽しみたいけど、お金も貯めたい。

という人に向けた記事です。

投資で大儲けする方法や年収アップの方法はお伝え出来ませんのであしからず。

- 月収20万前後、年収400万程度の平凡な勤め人。

- 北海道の地方在住

- 賃貸で一人暮らし

Contents

資産1,000万円形成のコツ

結論から言うと以下の4つのコツを意識することです。

-

STEP1勝手に貯まる仕組みを作る。お金を貯めるバケツを作る。

-

STEP2不要な生活費はとことん削る。バケツに貯めるためのお金を作る。

-

STEP3節約のストレスは溜めない。ストレスをためず、継続する。

-

STEP4給与や生活費が一目で分かるように家計簿をつける。モチベーションを維持して継続する。

-

STEP5お金が貯まるのが楽しくなる!無理せず資産形成に成功。

勝手にお金が貯まる仕組み作り

通帳に残ったお金を貯蓄しようとするといつの間にか通帳の残高がゼロになってる!?なんてことになりかねません。

貯蓄が苦手な人は給料から天引きで定期預金にしたり、給料日にすぐ投資したりして、生活費や遊興費に使いすぎないようにするのがポイント。

私が1000万円貯めた仕組み(貯金)

社会人になりたてのときは貯金を主体に資産を作っていました。

私が1000万円貯めた仕組み(貯金+投資)

1年ほど前から投資の勉強を始め、iDeCoで投資信託を1万円/月購入するところから始めました。

- 給料天引きの財形貯蓄 20,000円/月

- 年金保険 10,000円/月

- 投資信託 60,000円/月(積立NISA、iDeCo含む)

- ボーナス天引きの財形臨時貯蓄 600,000円/年

社会人になってからずっと貯金してきて、5年分の生活費が貯まったので、少しずつ投資を厚めにしている途中です。

「投資ってリスクがあるんでしょ?危なくないの?」と思っていました。

そんな初心者の私が投資をするにあたって心がけていることがあります。

投資をはじめて数カ月でコロナショックの大暴落を経験し、アワアワしましたが、長期投資をにらんでいたので、損切りはしませんでした。

最近では日々上下する価格をのんびり眺めているだけなので、ストレスなし。

少しずつ増えていく証券口座の残高がかわいい。

コロナで大好きな海外旅行に行けない今はお金を貯めるフェーズと思い、年間168万円貯めるシステムを運用しています。

コロナが収まってまた海外旅行に行けるようになったら、このうち年間貯蓄額の内、約20万円×数回は旅費に消える予定。

生活費の削り方

大事なのは自分が本当に価値を感じることにお金を払うこと。

仙人?あおいの生活費

趣味は貯金!と言えるくらいの倹約家なので、生活費は割と低め。

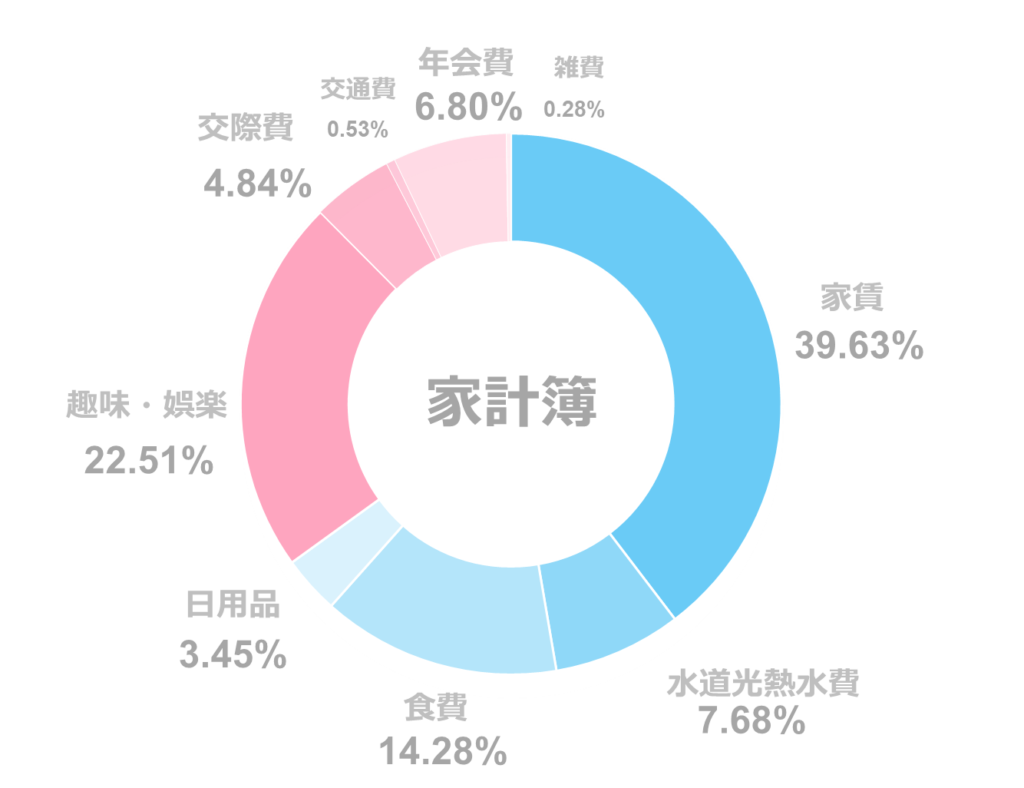

2021年4月の家計簿を参考までに

| 項目 | 金額 | 割合 |

|---|---|---|

| 家賃 | ¥44,863 | 39.63% |

| 水道光熱費 | ¥8,691 | 7.68% |

| 食費 | ¥16,166 | 14.28% |

| 日用品 | ¥3,911 | 3.45% |

| 趣味・娯楽 (旅費) | ¥25,490 | 22.51% |

| 交際費 (プレゼント代) | ¥5,480 | 4.84% |

| 交通費 | ¥600 | 0.53% |

| クレカの年会費 | ¥7,700 | 6.80% |

| 雑費 | ¥315 | 0.28% |

| 合計 | ¥113,216 |

青は固定費、赤は変動費。

ちなみに、ずっと家に引きこもっていた5月の生活費は80,000円未満でした。

倹約のストレスは溜めない

けちけち仙人みたいな生活をしていても、やっぱり楽しく生きていかないと生きている意味がない!

ちゃんと私なりの優先順位をつけて、お金をかけるところ、かけないところを明確にしています。

優先順位の基準は自分の主観であることが大切です。

一般常識や人の目を基準にすると自分の価値観とは違うところにお金をかけてしまい、満足度の低いお金の使い方になってしまって、勿体ない!

私的お金を使ってもいいポイントは3つ。

趣味ではケチらない。

趣味の旅行ではお金をケチらないように心掛けています。

コスパがいいものを探しますが、どれを選ぶか悩んだときに費用で決定しないようにしています。

たとえば、

- 高いけれど、すぐに到着する飛行機で道内移動。

- 少し予算オーバーだけど、魅力的な宿。

- 食費1週間分のランチ。

忙しいときは自炊しない

安く生活するために自炊を欠かさない私。

でも、仕事が忙しくて夜遅くまで帰れないときだってあります。

「食事を作る体力なんてない!」「早く寝たい!」「体力もたない!」ていうときは見切りをつけてさぼります。

コンビニのお弁当を買ったり、冷凍食品をチンするだけの夕食にしたり、昼食にパンを買ったり。

残業代を稼げているんだから、ちょっとくらいサボったって問題ないじゃない。

お金より健康の方が大事!

睡眠時間の確保が最優先!

長く使えるものにはお金を惜しまない

私は食べることが大好き。食事はほぼ自炊なので、調理器具、家電は妥協せず購入します。

スチームオーブンレンジ、ガス台はこだわって選びました。

我が家のガス台

我が家のスチームオーブンレンジ

私の愛用スーツケース

大好きな旅行で使うスーツケースはちょっとお高めのもの。

お金を一括管理して見える化

面倒くさがりの私は家計簿アプリでほぼ自動集計。

何もしなくても収支がまとめてもらえるので、便利!

アプリで出費や収入、資産を一元管理すると一目で自分の資産額が分かるので、「いくら貯まった。やったー!頑張ろう!」とか、「こんなにたくさん使っちゃった反省…」とかができます。

モチベーションを維持するためにも、トライ&エラーをして、改善していくためにもとっても有益です。

私はマネーフォワードを利用しています。

旅行の予約をするなら、楽天トラベルで。